.svg)

.svg)

.svg)

ترجمه مقاله مدل مفهومی رابطه ارزش های شخصی و فرهنگ مالیات شخصی با توجه به درک از عدالت سیستم مالیاتی - نشریه sciendo

عنوان فارسی

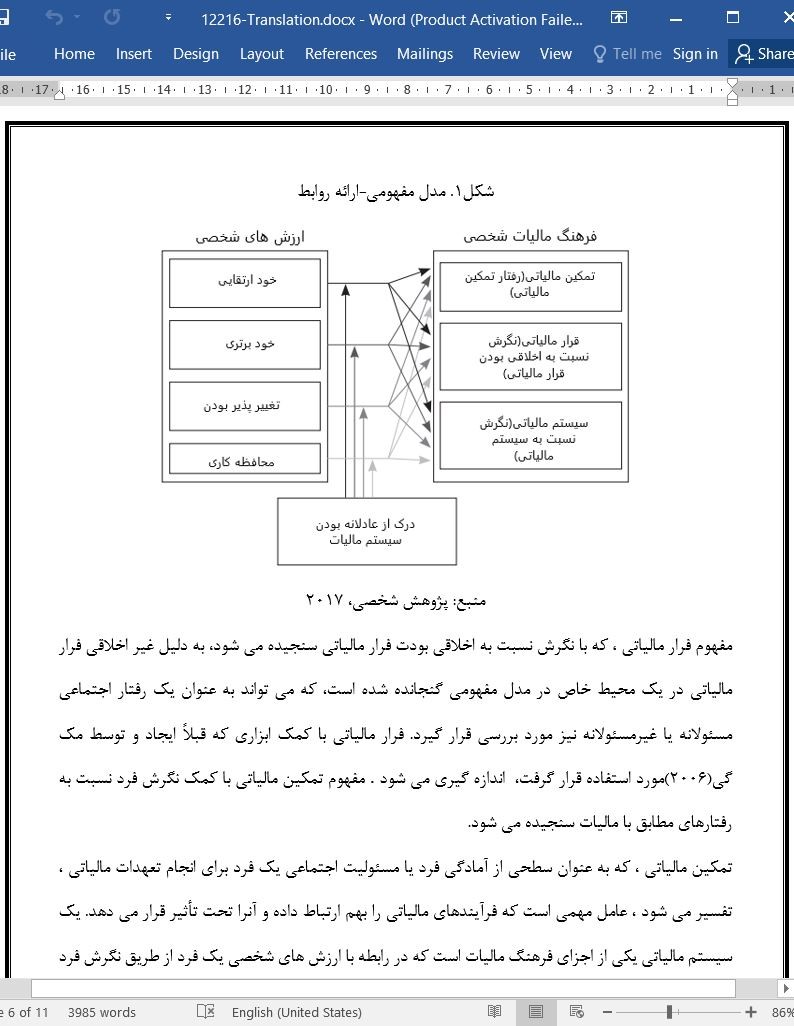

مدل مفهومی رابطه ارزش های شخصی و فرهنگ مالیات شخصی با توجه به درک از عدالت سیستم مالیاتی

عنوان انگلیسی

A Conceptual Model of the Relationship between Personal Values and Personal Tax Culture Regarding the Perception of Tax System Fairness

صفحات مقاله فارسی

11

صفحات مقاله انگلیسی

7

سال انتشار

2018

رفرنس

دارای رفرنس در داخل متن و انتهای مقاله

نشریه

Sciendo

فرمت مقاله انگلیسی

pdf و ورد تایپ شده با قابلیت ویرایش

فرمت ترجمه مقاله

pdf و ورد تایپ شده با قابلیت ویرایش

فونت ترجمه مقاله

بی نازنین

سایز ترجمه مقاله

14

نوع مقاله

ISI

نوع نگارش

مقالات پژوهشی (تحقیقاتی)

نوع ارائه مقاله

ژورنال

کد محصول

12216

وضعیت ترجمه عناوین تصاویر

ترجمه شده است ✓

وضعیت ترجمه متون داخل تصاویر

ترجمه شده است ✓

وضعیت ترجمه منابع داخل متن

ترجمه شده است ✓

وضعیت فرمولها و محاسبات در فایل ترجمه

ندارد ☓

ضمیمه

ندارد ☓

بیس

است ✓

مدل مفهومی

دارد ✓

پرسشنامه

ندارد ☓

متغیر

ندارد ☓

فرضیه

ندارد ☓

رفرنس در ترجمه

در انتهای مقاله درج شده است

رشته و گرایش های مرتبط با این مقاله

اقتصاد، حسابداری، اقتصاد مالی، اقتصاد پولی و حسابداری مالیاتی

مجله

اقتصاد ما - Our economy

دانشگاه

دانشگاه ماریبور، دانشکده اقتصاد و بازرگانی، اسلوونی

کلمات کلیدی

ارزش های شخصی، فرهنگ مالیاتی شخصی، سیستم مالیات، تمکین مالیاتی، مدل مفهومی

کلمات کلیدی انگلیسی

personal values - personal tax culture - tax system - tax compliance - conceptual model

doi یا شناسه دیجیتال

https://doi.org/10.2478/ngoe-2018-0005

۰.۰

(هنوز امتیازی ثبت نشده است)