.svg)

.svg)

.svg)

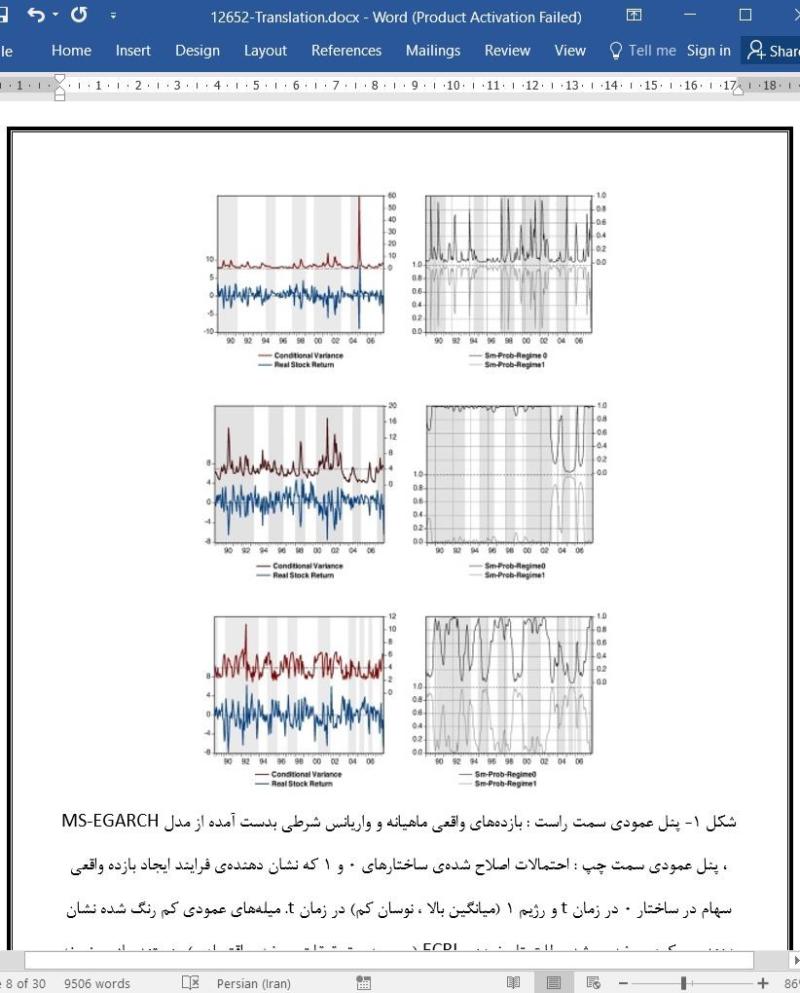

ترجمه مقاله مقاله اثرات شوک های قیمت نفت خام بر رفتارهای نوساناتی بازار سهام

عنوان فارسی

اثرات شوک های قیمت نفت خام بر رفتارهای نوساناتی بازار سهام، یک رویکرد تعویض (سوئیچینگ) ساختار

عنوان انگلیسی

The effects of crude oil shocks on stock market shifts behaviour: A regime switching approach

صفحات مقاله فارسی

29

صفحات مقاله انگلیسی

11

سال انتشار

2009

رفرنس

دارای رفرنس در داخل متن و انتهای مقاله

سایز ترجمه مقاله

14

فرمت ترجمه مقاله

pdf و ورد تایپ شده با قابلیت ویرایش

فرمت مقاله انگلیسی

PDF

فونت ترجمه مقاله

بی نازنین

نشریه

الزویر - Elsevier

نوع ارائه مقاله

ژورنال

نوع مقاله

ISI

نوع نگارش

مقالات پژوهشی (تحقیقاتی)

ایمپکت فاکتور(IF) مجله

14.665 در سال 2023

پایگاه

اسکوپوس

شاخص H_index مجله

210 در سال 2024

شاخص Q یا Quartile (چارک)

Q1 در سال 2023

شاخص SJR مجله

3.555 در سال 2023

شناسه ISSN مجله

0140-9883

کد محصول

12652

بیس

نیست ☓

پرسشنامه

ندارد ☓

رفرنس در ترجمه

در داخل متن و انتهای مقاله درج شده است

ضمیمه

ندارد ☓

فرضیه

ندارد ☓

متغیر

دارد ✓

مدل مفهومی

ندارد ☓

وضعیت ترجمه عناوین تصاویر و جداول

ترجمه شده است ✓

وضعیت ترجمه متون داخل تصاویر و جداول

ترجمه نشده است ☓

وضعیت ترجمه منابع داخل متن

ترجمه شده است ✓

وضعیت فرمولها و محاسبات در فایل ترجمه

ندارد ☓

doi یا شناسه دیجیتال

https://doi.org/10.1016/j.eneco.2009.03.009

رشته و گرایش های مرتبط با این مقاله

اقتصاد - اقتصاد مالی - اقتصاد انرژی - اقتصاد نفت و گاز

کلمات کلیدی

مدل EGARCH سوئیچینگ مارکوف - شوک های قیمت نفت - بازارهای سهام - بحران های مالی

کلمات کلیدی انگلیسی

Markov-switching EGARCH model - Oil shocks - Stock markets - International crises

مجله

Energy Economics

۰.۰

(هنوز امتیازی ثبت نشده است)