.svg)

.svg)

.svg)

ترجمه مقاله اخلاق و حرفه ای بودن حسابداران مدیریت - نشریه امرالد

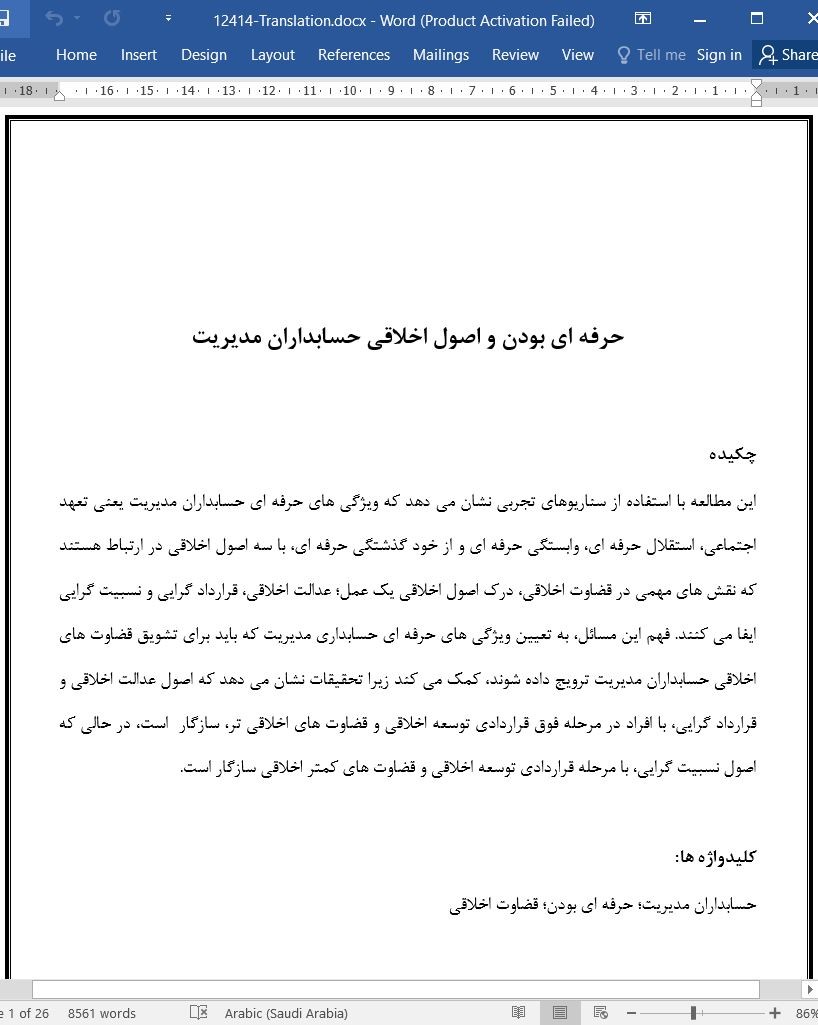

عنوان فارسی

اخلاق و حرفه ای بودن حسابداران مدیریت

عنوان انگلیسی

Management Accountants’ Professionalism and Ethics

صفحات مقاله فارسی

26

صفحات مقاله انگلیسی

25

سال انتشار

2018

رفرنس

دارای رفرنس در داخل متن و انتهای مقاله

نشریه

امرالد - Emerald

فرمت مقاله انگلیسی

pdf و ورد تایپ شده با قابلیت ویرایش

فرمت ترجمه مقاله

pdf و ورد تایپ شده با قابلیت ویرایش

فونت ترجمه مقاله

بی نازنین

سایز ترجمه مقاله

14

نوع مقاله

ISI

نوع ارائه مقاله

ژورنال

پایگاه

اسکوپوس

ایمپکت فاکتور(IF) مجله

0.571 در سال 2020

شاخص H_index مجله

10 در سال 2022

شاخص SJR مجله

0.148 در سال 2020

شناسه ISSN مجله

1574-0765

شاخص Q یا Quartile (چارک)

Q4 در سال 2020

کد محصول

12414

وضعیت ترجمه عناوین تصاویر و جداول

ترجمه شده است ✓

وضعیت ترجمه متون داخل تصاویر و جداول

ترجمه شده است ✓

وضعیت ترجمه منابع داخل متن

درج شده است ✓

وضعیت فرمولها و محاسبات در فایل ترجمه

ندارد ☓

ضمیمه

دارد و ترجمه شده است ✓

بیس

است ✓

مدل مفهومی

دارد ✓

پرسشنامه

دارد ✓

متغیر

ندارد ☓

فرضیه

دارد ✓

رفرنس در ترجمه

در داخل متن و انتهای مقاله درج شده است

رشته و گرایش های مرتبط با این مقاله

حسابداری و حسابداری مدیریت

کلمات کلیدی

حسابداران مدیریت - حرفه ای بودن - قضاوت اخلاقی

کلمات کلیدی انگلیسی

Management accountants - professionalism - ethical judgment

doi یا شناسه دیجیتال

https://doi.org/10.1108/S1574-076520180000021006

۰.۰

(هنوز امتیازی ثبت نشده است)