دانلود مقاله میزان استرس، اضطراب و افسردگی در دانشجویان

- مبلغ: ۳۱۲,۰۰۰ تومان

دانلود مقاله بررسی تجربی اصالت برند انسانی به عنوان محرک عشق به برند

- مبلغ: ۳۲۸,۰۰۰ تومان

دانلود مقاله تأثیر ارزش جامعه برند بر همآفرینی ارزش کاربران

- مبلغ: ۳۴۰,۰۰۰ تومان

1. مقدمه

2. مروری بر مقالات و توسعه فرضیه

3. روش شناسی تحقیق

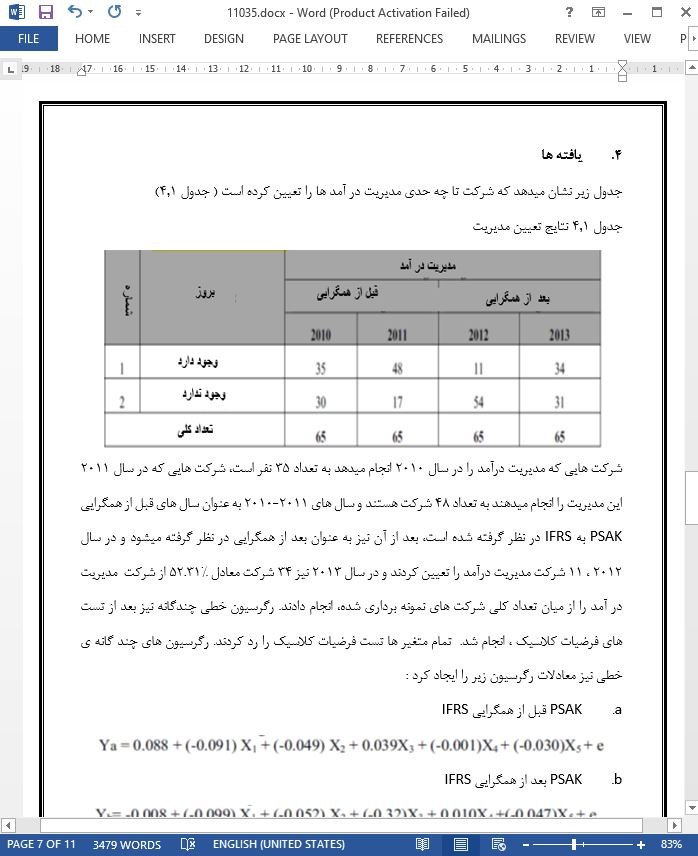

4. یافته ها

5. نتیجه گیری

This study aims to determine the effect of differences in the “Good Corporate Governance” (GCG) mechanism on Earnings Management, before and after Indonesian Financial Accounting Standards (PSAK) convergence IFRS, on the companies listed on the Indonesia Stock Exchange (IDX) in the year 2010-2013. The population in this study amounted to 136 manufacturing companies, where samples obtained was 65 companies in accordance with the sample selection criteria. GCG Mechanism is an independent variable that includes internal and external mechanisms. The study concluded that the effect of different GCG mechanisms to earnings management, depending on the proxy used for GCG mechanism.

هدف این مطالعه تعیین تاثیرات تفاوت ها در مکانیزم های کنترل شرکتی خوب (GCG) بر روی مدیریت درآمد، قبل و بعد از همگرایی IFRS در استاندارد های حسابرسی مالی اندونزی (PSAK)، بر روی شرکت های لیست شده در بورس سهام اندونزی (IDX) در سال های 2013-2010 میباشد. جمعیت مورد مطالعه در این بررسی شامل 136 شرکت تولیدی میباشد که نمونه ی به دست آمده بر اساس معیار های انتخاب نمونه، به تعداد 65 نمونه رسیده است. مکانیزم های GCG یک متغیر مستقل است که شامل مکانیزم های داخلی و خارجی میشود. این مطالعه به این نتیجه گیری میرسد که تاثیر مکانیزم های متفاوت GCG بر روی مدیریت درآمد، مبتنی بر نماینده و نهاد مورد استفاده برای مکانیزم های GCG میباشد.

1. مقدمه

تفاوت بنیادی بین IFRS با یک بیانیه ی استاندارد های حسابرسی مالی در اندونزی (PSAK) قبل از همگرایی در استفاده از ارزش منصفانه میباشد، در حالی که PSAK قبل از همگرایی IFRS از ارزش پیشینه ای در محاسبات استفاده میکرد. Suwardjono(2005) معتقد است که " ارزش منصفانه مقداری از روپیه است که در مورد یک هدف در یک تراکنش بین طرفین قرار داد شده است که این افراد آزادانه و بدون فشار و یا اجبار آن را میپذیرند". علاوه بر این، ارزش پیشینه ای " توافق تاریخی و یا نرخ های تبادل روپیه است که در سیستم های حسابرسی ثبت شده است". این ملاحظه وجود دارد که استفاده از این ارزش پیشینه ای در روش های عملی حسابداری خلاقانه مانند مدیریت در آمد و دیگر روش ها با مشکل رو به رو میشود. به این دلیل که آماده سازی بیانیه های مالی مبتنی بر هزینه های پیشینه ای نشان دهنده ی شرایط واقعی در رخداد تغییر ها در توان خرید نیست، بنابراین بیانیه های مالی ایجاد شده توانایی کمتری در نشان دادن شرایط واقعی در صورت تغییر قیمت ها هستند. این موضوع موجب کاهش صحت و کاهش شرایط دقیق در بیانیه های مالی ارائه شده میشود. گزارش دهی های غلط مالی، میتواند موجب ارائه ی اطلاعات غلط به سهام داران شده و در نهایت تاثیری منفی بر روی خود شرکت خواهد گذاشت.

5. نتیجه گیری

از توصیف بالا میتوان به این نتیجه رسید که : ترکیب یک هیات مستقل، ترکیب کمیته های حسابرسی و کیفیت حسابرسی ها به عنوان یک متغیر مستقل، قبل و بعد از همگرایی PSAK به IFRS تاثیر منفی محسوسی بر روی مدیریت درآمد دارد. در حالی که دیگر موارد مانند مالکیت مدیریتی تاثیر مثبت غیر محسوسی قبل از همگرایی PSAK به IFSR و تاثیر منفی بعد از همگرایی PSAK به IFRS داشت اما این تاثیرات بر روی مدیریت درآمد محسوس نبود. مالکیت نهادی قبل از همگرایی PSAK به IFRS تاثیر منفی دارد ، در حالی که بعد از همگرایی PSAK به IFRS تاثیر مثبت ایجاد میشود اما این تاثیر بر روی مدیریت درآمد محسوس نیست.