.svg)

.svg)

.svg)

ترجمه مقاله اثر مشخصات فرآیند حسابداری بر برون سپاری حسابداری: کاربران و غیرکاربران AIS - نشریه الزویر

عنوان فارسی

اثر مشخصات فرآیند حسابداری بر برون سپاری حسابداری - مقایسه کاربران و غیرکاربران سیستم های اطلاعاتی حسابداری مبنی بر ابر

عنوان انگلیسی

Impact of accounting process characteristics on accounting outsourcing - Comparison of users and non-users of cloud-based accounting information systems

صفحات مقاله فارسی

42

صفحات مقاله انگلیسی

18

سال انتشار

2019

رفرنس

دارای رفرنس در داخل متن و انتهای مقاله

نشریه

الزویر - Elsevier

فرمت مقاله انگلیسی

pdf و ورد تایپ شده با قابلیت ویرایش

فرمت ترجمه مقاله

pdf و ورد تایپ شده با قابلیت ویرایش

فونت ترجمه مقاله

بی نازنین

سایز ترجمه مقاله

14

نوع مقاله

ISI

نوع نگارش

مقالات پژوهشی (تحقیقاتی)

نوع ارائه مقاله

ژورنال

پایگاه

اسکوپوس

ایمپکت فاکتور(IF) مجله

5.556 در سال 2020

شاخص H_index مجله

53 در سال 2021

شاخص SJR مجله

0.897 در سال 2020

شناسه ISSN مجله

1467-0895

شاخص Q یا Quartile (چارک)

Q1 در سال 2020

کد محصول

12706

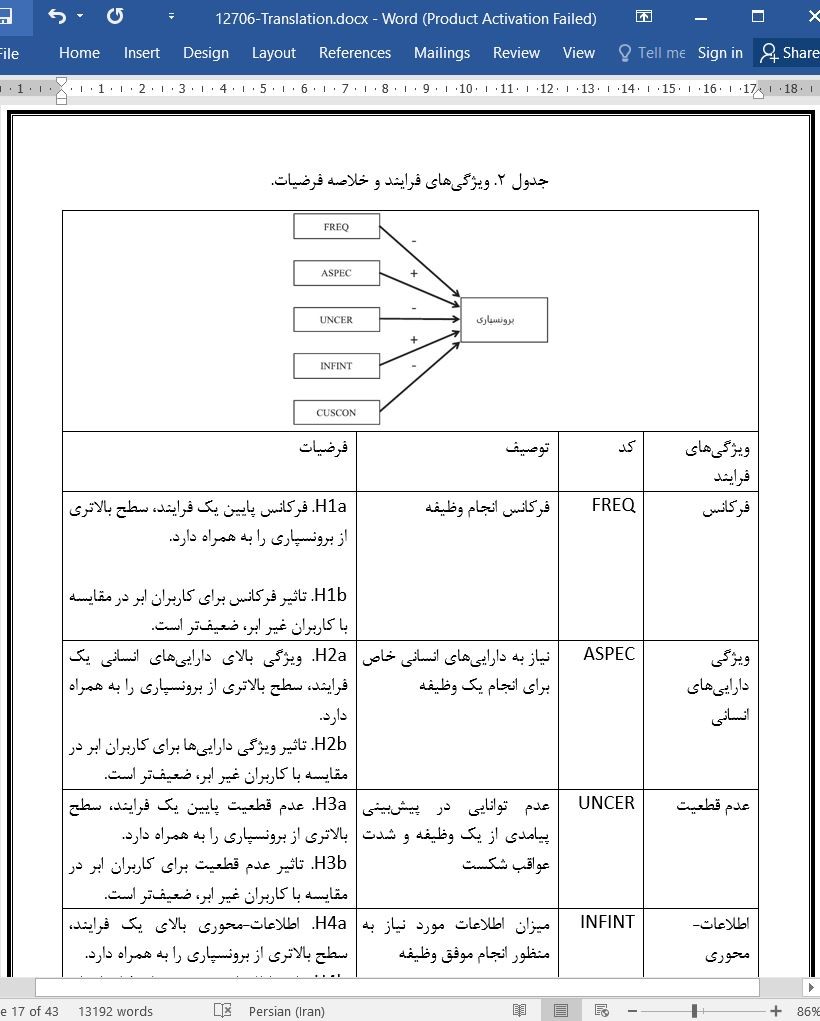

وضعیت ترجمه عناوین تصاویر و جداول

ترجمه شده است ✓

وضعیت ترجمه متون داخل تصاویر و جداول

ترجمه شده است ✓

وضعیت ترجمه منابع داخل متن

ترجمه شده است ✓

وضعیت فرمولها و محاسبات در فایل ترجمه

ندارد ☓

ضمیمه

دارد و ترجمه شده است ✓

بیس

است ✓

مدل مفهومی

دارد ✓

پرسشنامه

ندارد ☓

متغیر

دارد ✓

فرضیه

دارد ✓

رفرنس در ترجمه

در انتهای مقاله درج شده است

رشته و گرایش های مرتبط با این مقاله

حسابداری، حسابرسی، حسابداری مالی و حسابداری عمومی

مجله

International Journal of Accounting Information Systems

کلمات کلیدی

برونسپاری، حسابداری، سیستمهای اطلاعات حسابداری مبتنی بر ابر، اقتصاد هزینه معاملات، شرکتهای کوچک و متوسط.

کلمات کلیدی انگلیسی

Outsourcing - Accounting - Cloud-based accounting information systems - Transaction cost economics - Small and medium-sized enterprises

doi یا شناسه دیجیتال

https://doi.org/10.1016/j.accinf.2019.06.002

۰.۰

(هنوز امتیازی ثبت نشده است)